2023年乘用车市场零售近2170万辆,2024年稳迎“开门红”?

作者:admin发布时间:2024-01-26浏览:55544

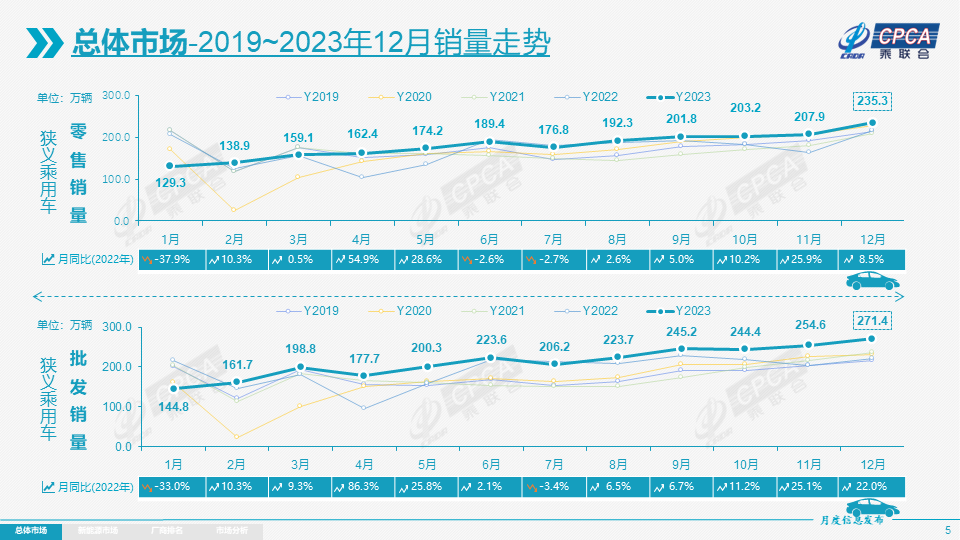

1月9日,乘联会发布的最新数据显示,2023年12月,乘用车市场零售235.3万辆,同比增长8.5%,环比增长13.1%,全年累计零售2,169.9万辆,同比增长5.6%。

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

图片来源:乘联会

图片来源于网络,如有侵权,请联系删除

12月乘用车市场零售之所以环比大幅走强,主要得益于车企年末冲刺以及地方促消费举措的共同推动。

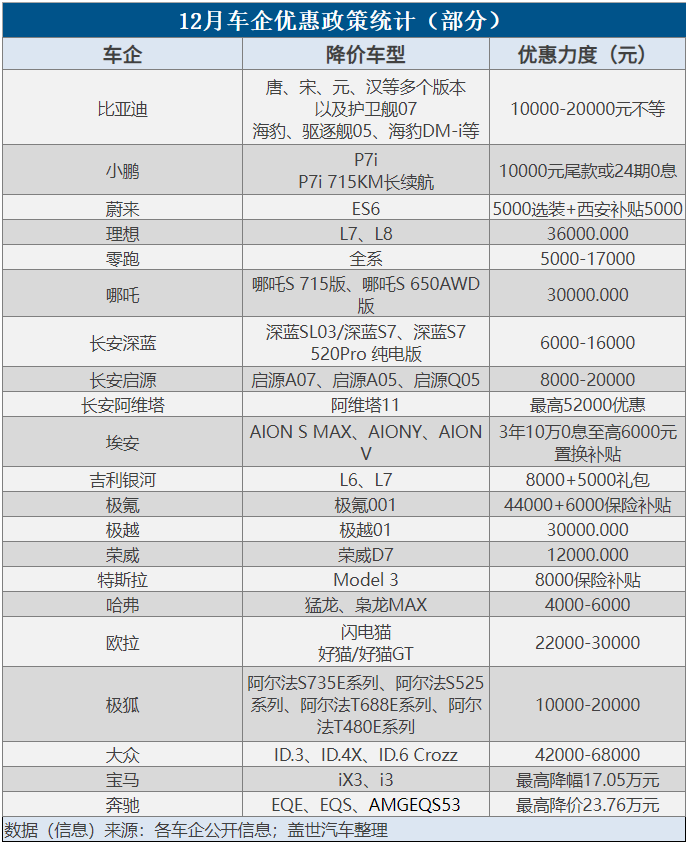

明显可见,12月车企促销在力度和广度上都有所增强,几乎波及所有厂商、所有车型,呈现历史罕见的年末加力促销冲刺的特征。与此同时,地区性购车补贴大多在2024年1月面临月结、年结,推动年底保持销量翘尾。

自主份额首超50%,新能源车全年渗透率达35.7%

意料之中的是,自主品牌成绩仍然亮眼。

据乘联会数据,12月自主品牌零售124万辆,同比增长17%,环比增长8%。该月自主品牌国内零售份额为52.9%,同比增长4个百分点。从2023年全年来看,自主品牌累计份额为52%,较2022年同期增加4.6个百分点,这也是自主品牌年度市场份额首次突破50%。

而从合资品牌来看,12月主流合资品牌零售79万辆,环比虽呈现20%的增长,但较去年同期仍然下降了7%。具体来看,德系品牌零售份额为20.5%,同比份额持平;日系品牌零售份额为16.5%,同比下降2.3个百分点;美系品牌市场零售份额达到7.3%,同比下降1.1个百分点。

豪华车板块保持同环比双增的趋势,该月豪华车零售32万辆,同比增长23%,环比增长18%。不过这一表现,似乎是因为去年受芯片供给短缺影响的豪车缺货问题逐步改善,在乘联会看来,传统豪车市场需求并不很强。

整体而言,自主品牌表现仍相对较优,尤其在新能源与出口这两大板块,数据亮眼。

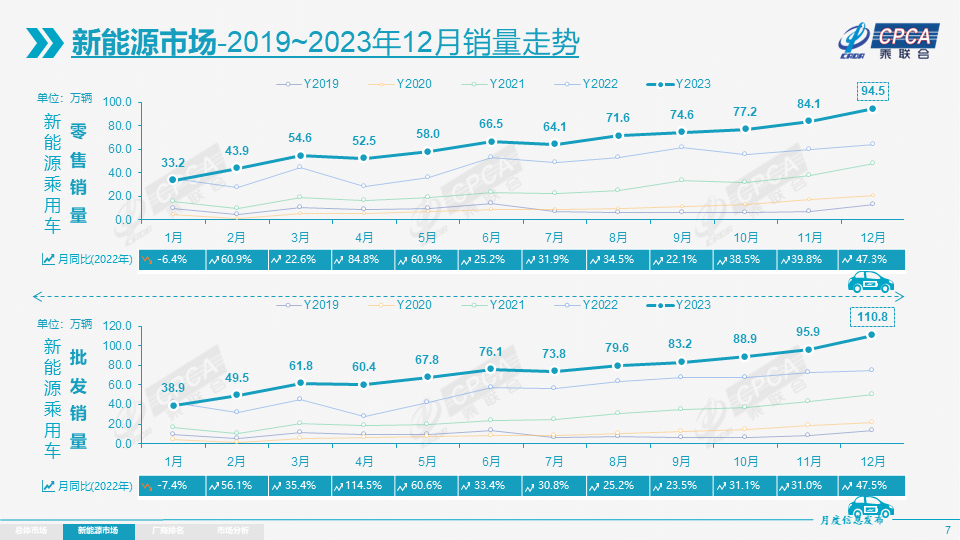

乘联会数据显示,12月新能源车市场零售94.5万辆,同比增长47.3%,环比增长12.1%,今年以来累计零售达到773.6万辆,同比增长36.2%。随之,12月新能源车国内零售渗透率达到40.2%,较2022年同期29.6%的渗透率提升10.6个百分点,全年渗透率35.7%,提升8.1个百分点。

图片来源:乘联会

而分别来看,12月,自主品牌中的新能源车渗透率64.6%;豪华车中的新能源车渗透率29.5%;而主流合资品牌中的新能源车渗透率仅有6%,其间差距仍然明显。

从月度国内零售份额看,12月自主品牌新能源车零售份额70.3%,同比下降0.4个百分点;合资品牌新能源车份额4.8%,同比下降2.2个百分点;新势力份额14.9%,同比增加0.9个百分点;特斯拉份额8%,同比增加1.5个点。

该月新能源车批发销量突破万辆的企业达到21家(环比增3家,同比增8家),占新能源乘用车总量92.8%(上月88.8%,去年同期80.3%)。

其中:比亚迪340,178辆、上汽通用五菱117,533辆、特斯拉中国94,139辆、吉利汽车60,447辆、理想汽车50,353辆、长安汽车47,330辆、广汽埃安45,947辆、赛力斯36,270辆、上汽乘用车35,024辆、长城汽车29,816辆、奇瑞汽车20,887辆、上汽大众20,588辆、小鹏汽车20,107辆、上汽通用18,911辆、零跑汽车18,618辆、蔚来汽车18,012辆、北汽乘用车12,811辆、华晨宝马10,519辆、智己汽车10,412辆、岚图汽车10,017辆、广汽传祺10,013辆。

聚焦出口,12月自主品牌出口达到33.1万辆,同比增长45%,环比增长3%;合资与豪华品牌出口5.4万辆,同比增长81%,环比也呈现增长。

此前乘联会曾说到,合资车企出口应加速。原因是,中国合资企业的巨大国际成本优势和逐步培育起来的本土化改进能力已经很强,可以针对部分海外市场进行有效的产品输出,在不改变原有的国际品牌海外零售网络的情况下,有较大的产品输出空间,同时针对个别有潜力的海外市场,也应该给中国合资车企一定的规划布局的权限,实现深耕市场,提升中国合资品牌的国际贡献度。目前来看,合资车企出口似乎已经有所加强。

值得注意的是,12月新能源乘用车出口10.2万辆,同比增长39.8%,环比增长19.4%,占乘用车出口26.6%。厂商方面,出口量较大的有比亚迪汽车(36,095辆)、上汽乘用车(19,427辆)、特斯拉中国(18,334辆)。

2023年乘用车市场创新高,2024年稳迎“开门红”?

2023年车市已收官。

在乘联会看来,2023年是中国汽车创造奇迹的一年,汽车销量破3000万辆,乘用车批发和出口创新高,让大家重新认识到中国汽车工业的潜力和市场发展空间。“随着电动化转型和出口增量的持续贡献,我们认为,未来中国汽车产销量突破4000万辆将是趋势。”

具体到乘用车市场来看,2023年乘用车国内零售近2170万辆,由于年末价格促销较同期增长超6个百分点。乘联会认为,乘用车零售增长是内卷严重的惨胜。

该机构表示,乘用车零售独立于其他消费品走强,主要原因是乘用车消费潜力大,2017年车市高增长的购车用户逐步进入换购周期,电动车带来的家庭第二辆车的增购需求持续释放,加之乘用车普及率仅有千人195辆的首购需求仍较强,共同推动乘用车内需消费的持续增长。

值得注意的是,在2023年国内零售中,燃油车板块,只有豪华车零售微增,自主品牌与合资品牌全面下滑;新能源板块,自主、主流合资与豪华车总体均全面增长。

图片来源:乘联会

聚焦车企,主力车企获得巨大增量,前5家企业增量229万辆,占年增量235万辆的97%。比亚迪、奇瑞、吉利和长安等均获得出口增量和国内新能源增量,一汽大众国内增量较好。其他车企总体没有增量, 但合资车企的华晨宝马、一汽大众、江苏悦达起亚实现销量同比较好增长,沃尔沃亚太、奇瑞捷豹路虎也实现销量正增长。

那么基于以上表现,在已经到来的2024年1月,乘用车市场的走向如何呢?

乘联会提到,今年1月有22个工作日,相对2023年1月的18个工作日多4天。“乘用车是消费品,节前消费时间长,消费拉动就更充分。今年 1月的有效产销时间很长,开门红效果会很突出,因此2024年是消费大年。”

另外正如前文所说,中国潜在新购群体规模巨大。且由于近两年中国出口持续处于最高位水平,农民工工资总体维持稳定,因此农民工群体购车能力较强,拉动低线级车市有较好表现。

乘联会还指出,12月的车市促销价格力度特别大,提早释放了部分购车需求,因此1月应该是逐步回收促销,实现平稳销售的阶段,但因去年春节早、政策退出后调整期等带来的低基数原因,因此其对今年1月零售大幅增长仍抱很大期待。

当然该机构也表示,每年1月的“开门红”是地方政府和车企需要共同努力的方向,但由于12月冲刺力度很猛,经销商的库存较高,春节前的去库存压力较大,因此1月的批发低于零售现象会比较明显。

- 行业新闻排行